1 前言

本系列教程将带大家从零入门当下最火热的大模型领域,了解它的底层原理,知晓它如何用一堆数学公式实现对图片的识别、对自然语言的处理、甚至能与人进行对话。

AI意为人工智能,它是历史上最早提出的概念,目标是希望设计一款能够执行人类智能特征任务的机器。

而机器学习的目的就是寻找实现人工智能的方法,比如其中经典的贝叶斯、决策树、人工神经网络等等众多机器学习方法。

而当下火热的深度学习,同样也是机器学习的一种方法。

因此总的俩说,三者之间是包含关系:

graph TB

subgraph Outer_Box["人工智能"]

direction TB

subgraph Middle_Box["机器学习"]

direction TB

subgraph Inner_Box["深度学习"]

end

end

end

目前,我们所说的“机器学习”大致包含四类:监督学习、无监督学习、半监督学习、强化学习。

比如chatgpt最初便是通过监督学习的方式实现了第一个通用聊天机器人,火爆全世界。

但由于监督学习太耗费人力,所以当下更多的研究员都在研究无监督学习、半监督学习、乃至强化学习等等。

2 监督学习

所谓监督学习,实际上就是要求输入给算法的数据集有标签,通过已知的数据提高对未知数据预测的准确性。

比如当下很多APP都会有一个识图功能,它之所以能够识别图片,就在于它事先已经学习了大量类似的图片。

比如有上千种不同类型的植物,那么就需要事先为每个种类的植物准备成千上万张的图片,让算法学习这些数据、总结出长这样的植物的名字就叫这个。

这类便称为监督学习中的分类问题。

除了分类外,另外一种叫做回归问题。

它的目标同样是根据已知的数据去预测未知的数据,只不过它预测的是一个数值。

比如我们已知过去很多年的股票数据,现在就需要根据这些已知的数据让大模型预测明天的股票价格。

3 无监督学习

监督学习中的一大痛点便是需要实现准备大量带标签的数据集,也就是我们需要人为告诉算法这个是房子、那个是车子、让它在不断的学习中获取经验,在下次看到类似的东西时就能认出这是什么东西。

但问题是,现实世界中大量的数据都是无标签的,比如网上存在着非常多的未分类的图片,绝对比分类了的图片多得多,如果没有人工去标注这些每个图片里面的内容,那么上述的监督学习就无法使用这些数据。

但问题是这样的数据太多了,人工标注的成本实在是太高了。

而无监督学习的目的就是解决这个问题,其中用的最多的就是数据聚类。

形象来说,它的作用就是将一堆数据按照某种特征分为多个子类。

比如现在有红色、绿色这两种颜色的色卡图片,在我们没有人为标注的情况下,算法并不知道输入的色卡图片是什么颜色。

但是我们可以提取图图片中的某个特性,比如提取出图片色素块RGB数值中R、G、B大于200的像素分别占比是多少。

那么可以从最终统计的明显特征就是,有一种类型的色卡R大于200占比很大,另一种色卡G大于200的占比很大,这就相当于将所有色片分类成为了两种类型。

然后我们只需要最后告诉它,R大于200占比很大的叫红色、G大于200占比很大的叫做绿色 ,这样我们就实现了以极小的人工成本实现了对数据的分类。

而从上面的过程中也能看出来,这里面的关键就在于特征的选取,特征越多、越详细、那么就能把类型分的更精细,比如虽然都是红色色卡,再细分一下的话可能还会有浅红、深红等等类别。

在有了无监督学习之后,很多机器学习的流程就变成了:

graph TB

A["原始数据(无标签)"] --> B["无监督学习(添加标签)"] --> C["监督学习(分类预测)"]

4 线性回归

接下来便是一些数学基本理论的学习,从简单的开始。

首先便是高中应该就学过的线性回归,它属于简单、但很重要的机器学习方法,是监督学习中回归部分的基石。

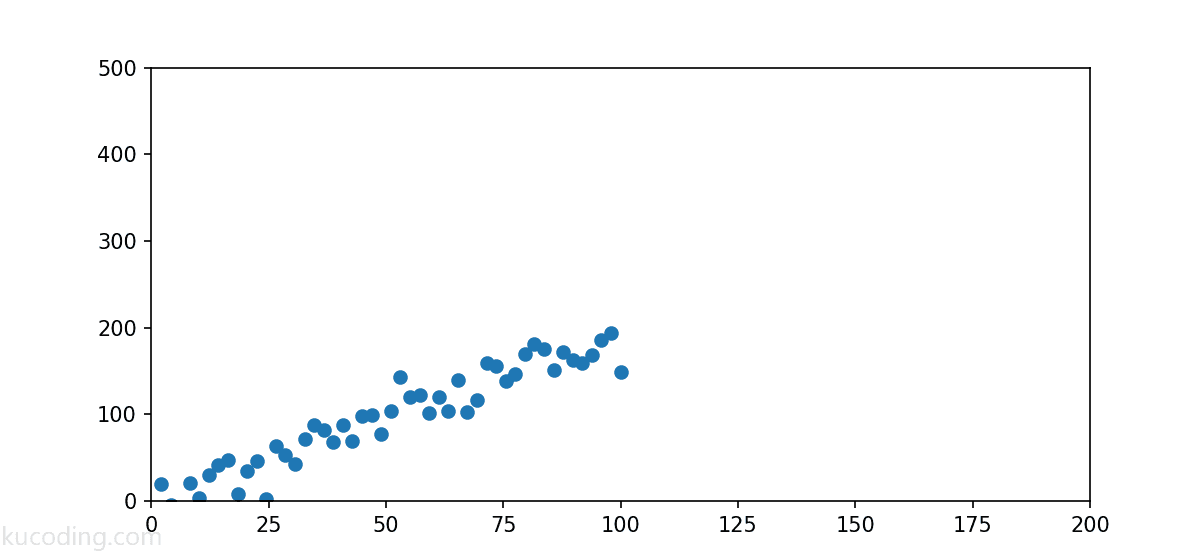

我们常常需要对下图中类似的一些数据进行预测:

这些数据分布的很好,因为它们的整体趋势Y值是随着X轴数值增大而增大的,那么如果我们想要根据这些数据预测在x=150时,y等于多少,应该怎样预测才能充分利用这些历史数据呢?

直觉告诉我们,画一条直线、让这些散点尽可能均匀的分布在这条直线的两旁是最优的:

那么问题就是如何找到这条直线呢?而这便是线性回归可以做到的事情。

由于python是目前AI大模型的主流语言,所以本系列同样采用python作为示例,这些数学原理也将使用python代码演示。

4.1 uv安装与使用

推荐使用uv工具作为python的包管理器,可以省下很多麻烦事。

windows系统打开powershell运行下面命令安装uv:

powershell -ExecutionPolicy ByPass -c "irm https://astral.sh/uv/install.ps1 | iex"

如果是linux、mac系统执行下面命令安装:

curl -LsSf https://astral.sh/uv/install.sh | sh

安装完成后,创建一个新的、空目录后,执行命令:uv init

然后用vscode、cursor、trae等编辑器,打开这个目录,就可以看到当前项目已经初始化完成了:

上面这个pyproject.toml就是它的配置文件,并且默认使用的是当前最新版本,对于基础学习来说直接最新的即可,但如果你后续需要调用cuda等库,可能需要修改这里的版本为3.11,最新版本cuda等库目前还没有支持。

然后我们创建一个虚拟环境,在虚拟环境中安装必要的python库:

uv venv

uv pip install matplotlib numpy

效果如下:

此时python环境就在当前项目.venv目录下,在编辑器中选择一下python编译器路径,让其能更好的给出提示信息。

输入Ctrl+shift+p快捷键,搜索python、配置其路径即可。

至此,我们的uv包管理器的python环境就搭建完成了。

其中matplotlib是python中使用范围最广的图表库,而numpy则是科学计算库,可以非常方便的让我们执行很多复杂的运算。

4.2 一元线性回归

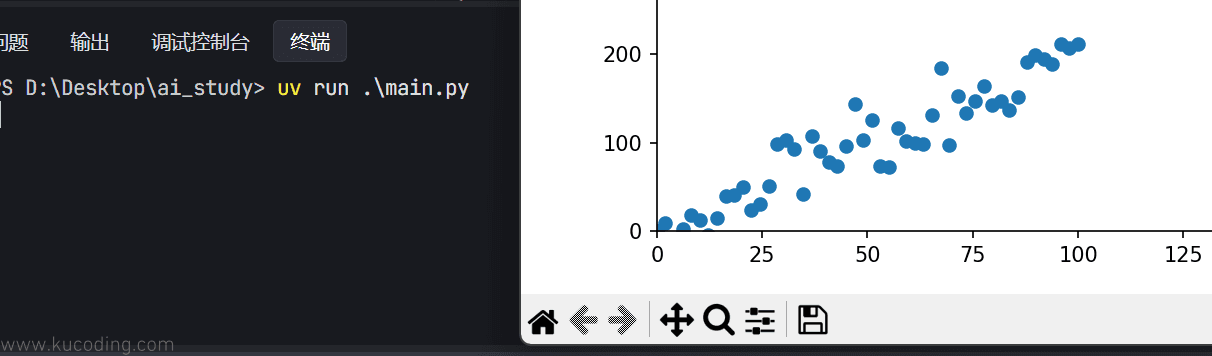

回到前文,在搭建好了环境后,我们可以先画一下散点图:

import matplotlib.pyplot as plt

import numpy as np

def gen_data():

xpoint = np.linspace(0, 100, 50) # 生成0-100、共50条数据的、均匀分布的数组

y_theoretical = 2 * xpoint + 1 # 通过y=2x+1这个公式生成每个x对应的y值,这里直接是x数组中每个对应元素的计算,得到的也是一个数组

noise = np.random.normal(0, 20, len(xpoint)) # 以0为中心点、标准差为20的正态分布算法得到一组随机数

ypoint = y_theoretical + noisez # 让理论y值加上随机数,使其在这条直线的上下波动

return xpoint, ypoint

xpoint, ypoint = gen_data()

plt.scatter(xpoint, ypoint) # 根据横纵坐标绘制散点图

plt.xlim(0, 200) # 设置横坐标为0-200

plt.ylim(0, 500) # 设置纵坐标为0-500

plt.show() # 显示图表

各个函数的使用已经放于代码的注释中,不理解的可以看看。

运行命令为:

uv run main.py

效果如下:

然后我们就可以在这个散点数据上进行预测了。

首先这个散点图由于是用的一元方程生成的,所以整体看上去很自然的就是一条直线,因此我们首先考虑也是一元线性回归。

上面这个公式是经典的一元一次函数表达式,通过不断组合w0与w1就能得到不同的直线。

而我们的目标就是要求出来w0与w1的数值可以让这条直线更好的拟合散点图。

而一个最直接的方式便是求每个散点到直线的y值距离的平均值,平均值越小、说明这条线越接近散点的中心、也就越拟合。

4.3 平方损失函数

举个例子,比如某个散点的坐标为,那么它对应的误差就是:

其中是散点的真实坐标,而是根据公式算出来的y坐标,两者之间的差值就是根据这个公式预测出来的y值与真实的y值之间的误差,也往往被称为残差。

在机器学习中,我们更喜欢将这样的误差称之为损失,损失的越少,说明拟合的越好。

那么对于n个数据点来说,对应的损失总和就是:

更进一步,为了防止出现正、负数求和、将损失消掉,我们一般会取平方和,机器学习中将其称为平方损失函数:

python代码中实现这个函数很简单:

def square_loss(x: np.ndarray, y: np.ndarray, w0: float, w1: float):

"""平方损失函数"""

loss = sum(np.square(y - (w0 + w1 * x)))

return loss

由于np库的数组运算可以直接看作一个变量,其底层会自动展开为对应元素计算,所以看起来非常的简洁、不用嵌套各种循环。

只是要注意,如果要对np库的各类变量进行运算,就要使用np提供的函数,比如这里使用的是np库提供的square这函数来求平方,得到的依旧是一个数组,最后调用sum求数组的和。

4.4 最小二乘法代数求解

一般我们常用最小二乘法来求解线性回归的拟合参数,这里的二乘指的就是平方、也就是上面的平方损失函数。

首先平方损失函数为:

为了求f最小的时候w0与w1的值,我们就需要对这个函数分别对w0与w1求1阶偏导:

注意,上面两个公式是求偏导之后、再拆分了一下的,为的是能更加方便的看清w0与w1的位置。

由于从图中我们可以看的出来,只有当直线位于散点中心时值最小、也就是这个方程有且仅有一个极小值。

因此只需要让 和 之后,求出对应的w0与w1的值即可,此时它们就是极值点坐标,由于可以分析出它只有一个最小极值点,因此这个点就是最小极值点。

这里只是因为有求和函数导致看起来很复杂,实际上就是一个二元方程组:

注意求解过程中,不要将 与 混为一谈、直接合并了,前者是分别求和之后的乘积,后者是乘积之和。

然后将上面的公式转换为代码就是:

def least_squares_algebraic(x: np.ndarray, y: np.ndarray):

"""最小二乘法代数求解"""

n = x.shape[0]

w1 = (n * sum(x * y) - sum(x) * sum(y)) / (n * sum(x * x) - sum(x) * sum(x))

w0 = (sum(x * x) * sum(y) - sum(x) * sum(x * y)) / (

n * sum(x * x) - sum(x) * sum(x)

)

return w0, w1

然后我们尝试使用这个函数来求拟合函数:

import matplotlib.pyplot as plt

import numpy as np

def gen_data():

xpoint = np.linspace(0, 100, 50)

y_theoretical = 2 * xpoint + 1

noise = np.random.normal(0, 20, len(xpoint))

ypoint = y_theoretical + noise

return xpoint, ypoint

def least_squares_algebraic(x: np.ndarray, y: np.ndarray):

"""最小二乘法代数求解"""

n = x.shape[0]

w1 = (n * sum(x * y) - sum(x) * sum(y)) / (n * sum(x * x) - sum(x) * sum(x))

w0 = (sum(x * x) * sum(y) - sum(x) * sum(x * y)) / (

n * sum(x * x) - sum(x) * sum(x)

)

return w0, w1

# 散点图

xpoint, ypoint = gen_data()

plt.scatter(xpoint, ypoint)

plt.xlim(0, 200)

plt.ylim(0, 500)

# y = 2x + 1 画一条直线

x1=np.array([0,200]) #使用np设置横坐标点

y1=np.array([0,401]) #用公式手动计算出对应的y值

plt.plot(x1,y1, color='red')

# 拟合线

w0, w1 = least_squares_algebraic(xpoint, ypoint)

y2=x1*w1+w0 # 通过拟合的值计算y值

plt.plot(x1,y2, color='green')

plt.show()

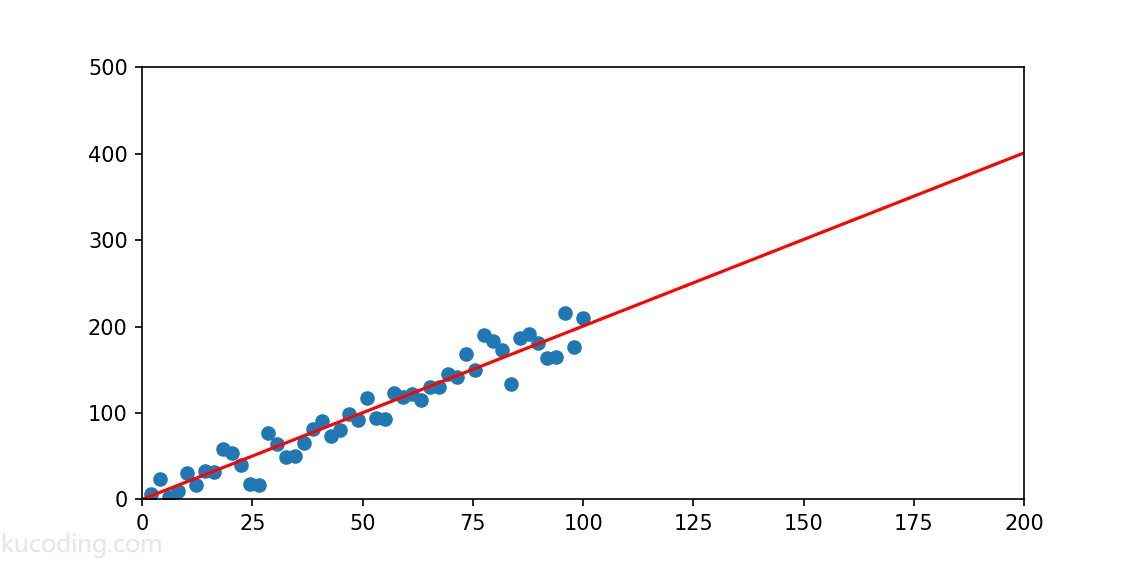

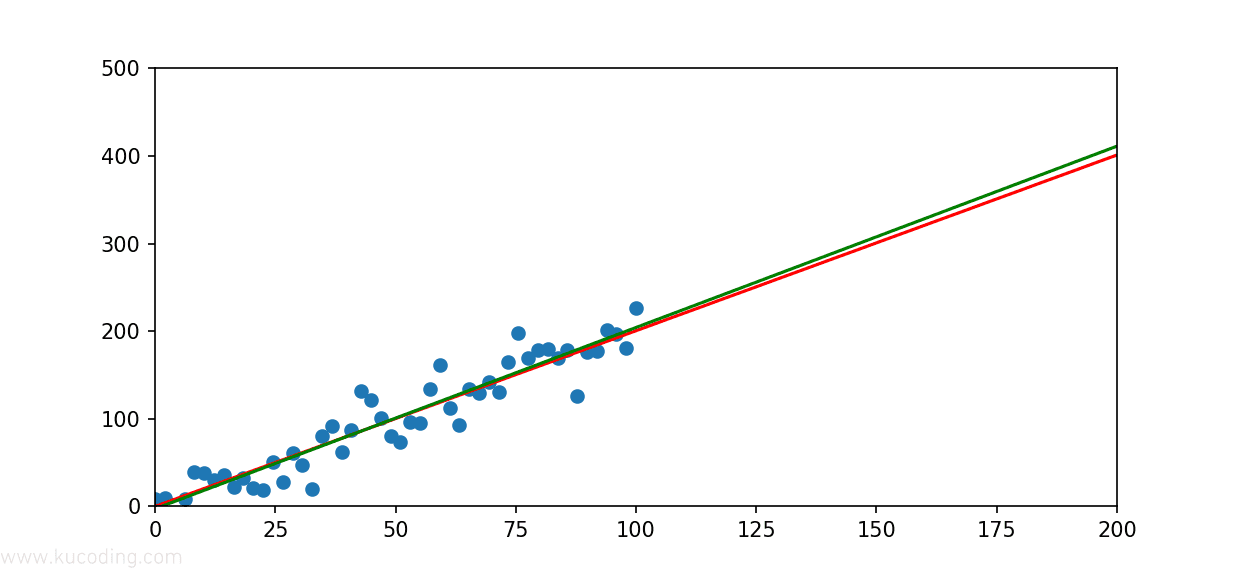

效果如下,可以看到,绿色的拟合线与红色的标准线非常的接近:

代入前面的散点图看,你甚至可能会觉得绿色的线才应该更加正确,因为它的两侧散点分布会更加均匀。

4.5 最小二乘法矩阵求解

上面代数求解的方式虽然已经很不错了,但也仅限于小数据集,比如这里只有x、y两个维度。

而实际机器学习往往有成百上千过万乃至上百万的维度,如果依旧使用上述的代数求解就会力不从心了。

所以这里引入大学课程会学到的矩阵求解,这也是目前大模型主流的运算方法。

上述的表达为矩阵形式如下:

注意这里的表述方式发生了变化,上面代数表达式只写了一个代指任意一个数值与,而这里矩阵中为了让其更加好看,写了其所有的可能。

矩阵乘法原理不会、或者忘了的可以参考:矩阵乘法_百度百科

为了表述方便,这里将上面的矩阵等式转换一下:

所以此时,我们就可以将上述的平方损失函数转换为:

注意这里的转换逻辑,线性代码公式的含义是i=0\dots n时,求所有等式结果平方和。

因此转换为矩阵公式时,只需要计算得到的就是所有i=0 \dots n公式的结果矩阵,然后再让其乘以它的转置矩阵,也就是,得到的结果就是只包含一个平方和结果的1x1矩阵了。

矩阵转置方面的内容可以参考:线性代数(六)转置和置换矩阵 - 知乎。

然后对上述公式应用矩阵转置的基本定律与乘法分配律后得到结果:

由于与的结果都是矩阵,所以,上述表达式可以简化为:

然后现在的问题就是在W取什么值时,这个式子的值是最小的。

方法依旧是求导,根据矩阵的求导公式,可以得到下面这个结果:

进而计算得到:

如果对矩阵求导感兴趣的,可以参考下面资料:

最简单的方法是直接截图问chatgpt公式推导过程,解释的非常详细。

对应的python代码如下:

def least_squares_matrix(x: np.matrix, y: np.matrix):

"""最小二乘法矩阵求解"""

w = (x.T * x).I * x.T * y

return w

此时计算方式如下:

import matplotlib.pyplot as plt

import numpy as np

def gen_data():

xpoint = np.linspace(0, 100, 50)

y_theoretical = 2 * xpoint + 1

noise = np.random.normal(0, 20, len(xpoint))

ypoint = y_theoretical + noise

return xpoint, ypoint

xpoint, ypoint = gen_data()

plt.scatter(xpoint, ypoint)

def least_squares_algebraic(x: np.ndarray, y: np.ndarray):

"""最小二乘法代数求解"""

n = x.shape[0]

w1 = (n * sum(x * y) - sum(x) * sum(y)) / (n * sum(x * x) - sum(x) * sum(x))

w0 = (sum(x * x) * sum(y) - sum(x) * sum(x * y)) / (

n * sum(x * x) - sum(x) * sum(x)

)

return w0, w1

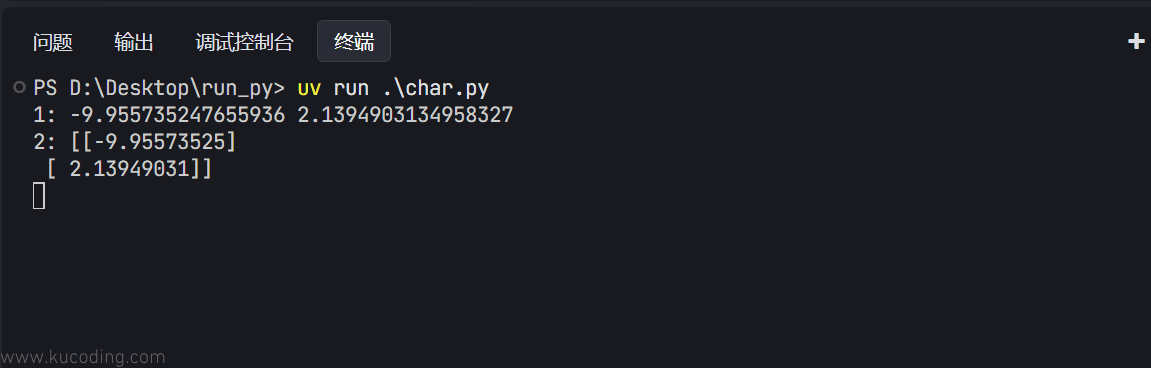

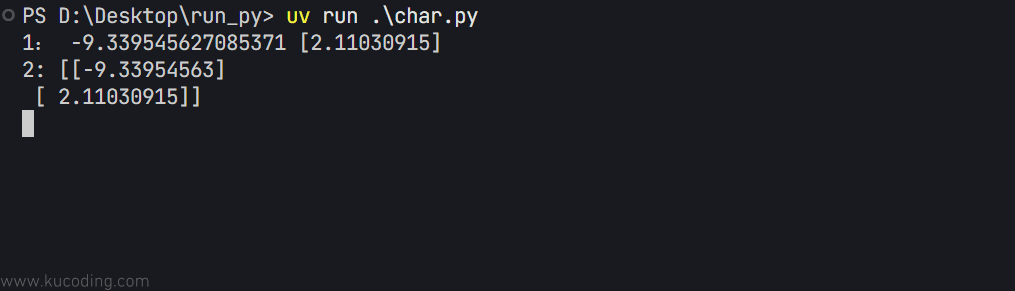

w0, w1 = least_squares_algebraic(xpoint, ypoint)

print('1:',w0, w1)

def least_squares_matrix(x: np.matrix, y: np.matrix):

"""最小二乘法矩阵求解"""

w = (x.T * x).I * x.T * y

return w

x_matrix = np.matrix(np.hstack((np.ones((xpoint.shape[0], 1)), xpoint.reshape(xpoint.shape[0], 1))))

y_matrix = np.matrix(ypoint.reshape(ypoint.shape[0], 1))

w_matrix = least_squares_matrix(x_matrix, y_matrix)

print('2:',w_matrix)

plt.show()

可以看到,这种方式的计算结果与上面的代数求解结果是一样的,只不过保留的小数不同而已:

同时要注意矩阵求解时,x不再是一个一维数组,而是带上一个数字1的二维数组,代表的是前面公式中的X,也称为截距项。

代码中调用的函数解释如下:

x.shape[0]:返回维度列表,取第一个元素,也就是第一维的长度,由于xpoint本身就是一维的,所以这里相当于获取它的长度xpoint.reshape:重新构建矩阵,将xpoint构建为x.shape[0]行、1列的矩阵。np.ones:构建一个值全为1的x.shape[0]行、1列的矩阵。np.hstack:组合两个m行、1列的矩阵成为为m行2列矩阵。np.matrix:构建matrix类型,从而拥有np库提供的各种矩阵运算函数。

4.6 scikit-learn

上面我们自己实现了相关的算法代码,但由于这类算法使用的非常频繁,所以早就有人将其封装为了库,可以让我们直接调用。

首先,安装这个开源算法库:

uv pip install scikit-learn

这个库中的LinearRegression类可以非常方便的实现线性回归计算:

sklearn.linear_model.LinearRegression(fit_intercept=True, normalize=False, copy_X=True, n_jobs=1)

fit_intercept: 默认为 True,计算截距项。normalize: 默认为 False,不针对数据进行标准化处理。copy_X: 默认为 True,即使用数据的副本进行操作,防止影响原数据。n_jobs: 计算时的作业数量。默认为 1,若为 -1 则使用全部 CPU 参与运算。

使用实例如下:

import matplotlib.pyplot as plt

import numpy as np

from sklearn.linear_model import LinearRegression

def gen_data():

xpoint = np.linspace(0, 100, 50)

y_theoretical = 2 * xpoint + 1

noise = np.random.normal(0, 20, len(xpoint))

ypoint = y_theoretical + noise

return xpoint, ypoint

xpoint, ypoint = gen_data()

plt.scatter(xpoint, ypoint)

# 定义线性回归模型

model = LinearRegression()

model.fit(xpoint.reshape(xpoint.shape[0], 1), ypoint) # 训练, reshape 操作把数据处理成 fit 能接受的形状

print('1:',model.intercept_,model.coef_)

def least_squares_matrix(x: np.matrix, y: np.matrix):

"""最小二乘法矩阵求解"""

w = (x.T * x).I * x.T * y

return w

x_matrix = np.matrix(np.hstack((np.ones((xpoint.shape[0], 1)), xpoint.reshape(xpoint.shape[0], 1))))

y_matrix = np.matrix(ypoint.reshape(ypoint.shape[0], 1))

w_matrix = least_squares_matrix(x_matrix, y_matrix)

print('2:',w_matrix)

plt.show()

可以看到,此时得到的结果依旧是相同的:

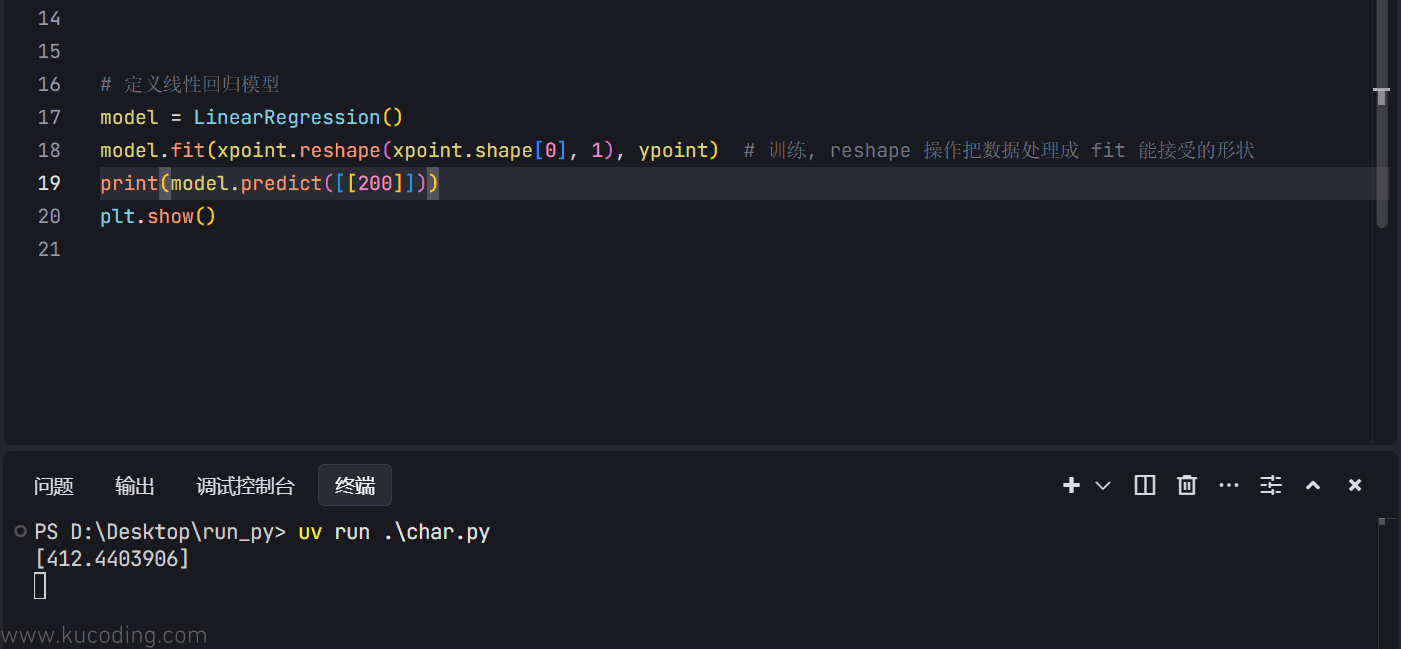

至于预测数据,直接调用它的predict函数即可,传入正确格式(这里是1行1列的二维数组)的x值:

得到的结果基本符合,因为原函数本就是2x+1的附近浮动,这里也就是401的附近,属于正常预测值。

5 房价预测

这里使用上面的方式对一个经典的波士顿房价数据集进行预测,有关介绍内容可以参考官网:Boston Dataset。

也可以直接在本站下载该数据集:dataset

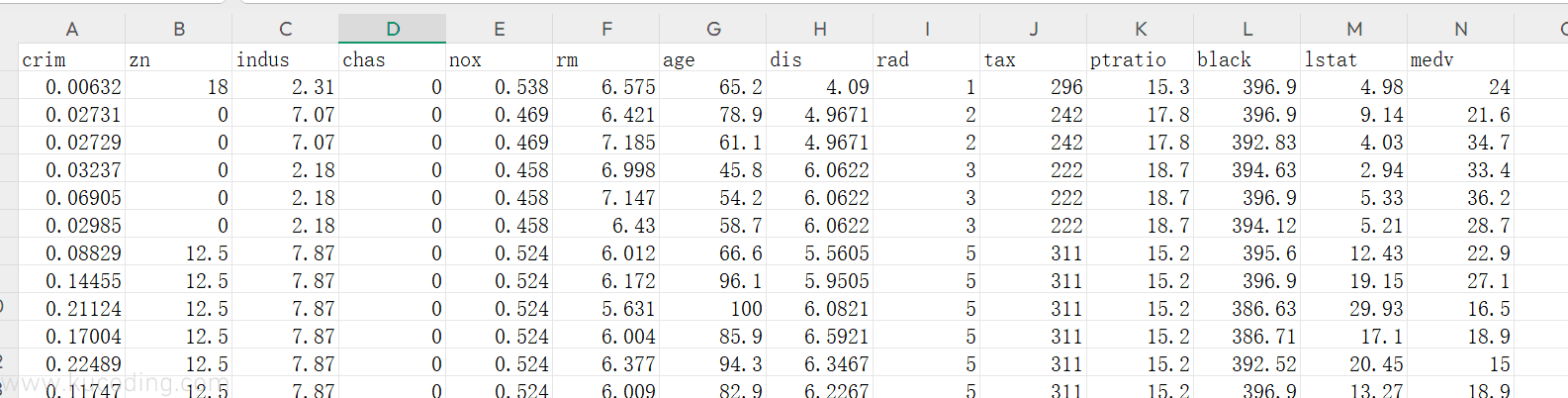

其内包含了很多维度的数据:

各列含义如下:

crim: 城镇犯罪率。zn: 占地面积超过 2.5 万平方英尺的住宅用地比例。indux: 城镇非零售业务地区的比例。chas: 查尔斯河是否经过 (=1经过,=0不经过)。nox: 一氧化氮浓度(每1000万份)。rm: 住宅平均房间数。age: 所有者年龄。dis: 与就业中心的距离。rad: 公路可达性指数。tax: 物业税率。ptratio: 城镇师生比例。black: 城镇的黑人指数。lstat: 人口中地位较低人群的百分数。medv: 城镇住房价格中位数。

然后我们随意拿出其中三列数据进行预测,比如crim、nox、rm,预测的结果为medv。

首先,安装panda库来简单看一下这些数据的整体趋势:

uv pip install pandas

代码如下:

import pandas as pd

df = pd.read_csv("boston_data.csv")

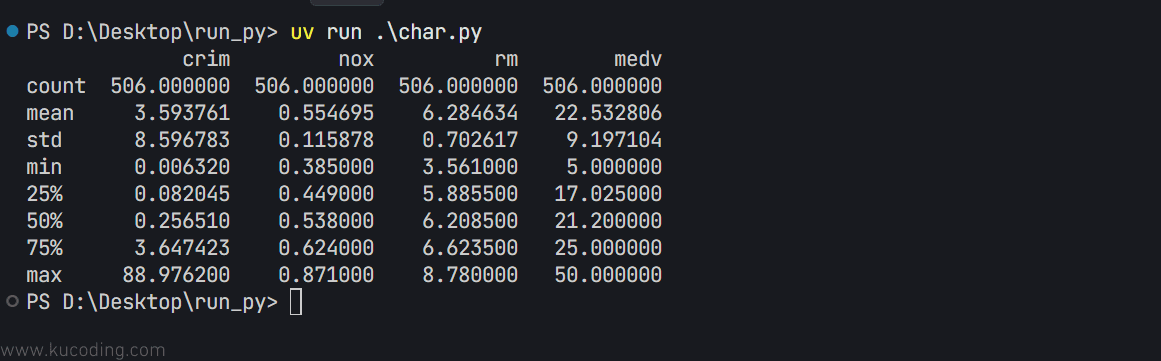

features=df[['crim','nox','rm','medv']]

print(features.describe())

结果如下:

一般来说,对于测试数据,我们会用其中7成的数据用来训练模型,而剩下三成的数据则用来验证模型预测的准确度。

所以下面就以这三列数据为自变量、medv列为因变量,来训练模型试试效果:

import pandas as pd

from sklearn.linear_model import LinearRegression

df = pd.read_csv("boston_data.csv")

features=df[['crim','nox','rm']]

target = df["medv"] # 目标值数据

split_num = int(len(features) * 0.7) # 得到 70% 位置

X_train = features[:split_num] # 训练集特征

y_train = target[:split_num] # 训练集目标

X_test = features[split_num:] # 测试集特征

y_test = target[split_num:] # 测试集目标

model=LinearRegression()

model.fit(X_train,y_train) # 训练模型

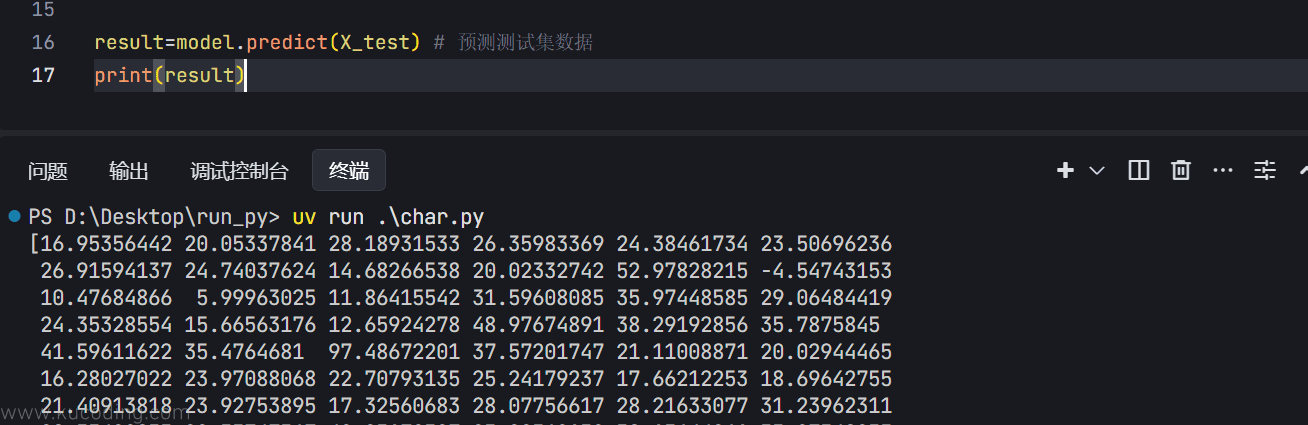

result=model.predict(X_test) # 预测测试集数据

print(result)

代码与上面是一样的,只不过这里是从文件中读取、然后7/3分成为了训练数据与测试数据、并且因变量x有三个,之前只有一个,但使用方式都是一样的,最后就能通过这三个数据预测出使用测试数据的medv的值:

有了预测数据之后,下一步要做的就是验证这些预测出来的数据是否准确。

通常我们使用的方式有平均绝对误差、均分误差等等。

其中平均绝对误差公式如下:

简单来说,就是每个预测出来的值都要与真实值做一次减法求误差的绝对值,最后整体求和、求平均得到一个平均值,这个值越小,说明预测的效果就越好。

对应的python代码如下:

def mae_solver(y_true: np.ndarray, y_pred: np.ndarray):

"""MAE 求解"""

n = len(y_true)

mae = sum(np.abs(y_true - y_pred)) / n

return mae

至于均方误差,则表示误差的期望值,公式如下:

与上面稍微有点区别的是,这里不是取绝对值,而是直接平方。

同样的,这个值越小,说明预测的效果就越好。

相应的python代码如下:

def mse_solver(y_true: np.ndarray, y_pred: np.ndarray):

"""MSE 求解"""

n = len(y_true)

mse = sum(np.square(y_true - y_pred)) / n

return mse

同样的,库里面也有现成的函数可以直接使用:

from sklearn.metrics import mean_absolute_error, mean_squared_error

完整代码如下:

import pandas as pd

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_absolute_error, mean_squared_error

import numpy as np

df = pd.read_csv("boston_data.csv")

features=df[['crim','nox','rm']]

target = df["medv"] # 目标值数据

split_num = int(len(features) * 0.7) # 得到 70% 位置

X_train = features[:split_num] # 训练集特征

y_train = target[:split_num] # 训练集目标

X_test = features[split_num:] # 测试集特征

y_test = target[split_num:] # 测试集目标

model=LinearRegression()

model.fit(X_train,y_train) # 训练模型

result=model.predict(X_test) # 预测测试集数据

def mse_solver(y_true: np.ndarray, y_pred: np.ndarray):

"""MSE 求解"""

n = len(y_true)

mse = sum(np.square(y_true - y_pred)) / n

return mse

def mae_solver(y_true: np.ndarray, y_pred: np.ndarray):

"""MAE 求解"""

n = len(y_true)

mae = sum(np.abs(y_true - y_pred)) / n

return mae

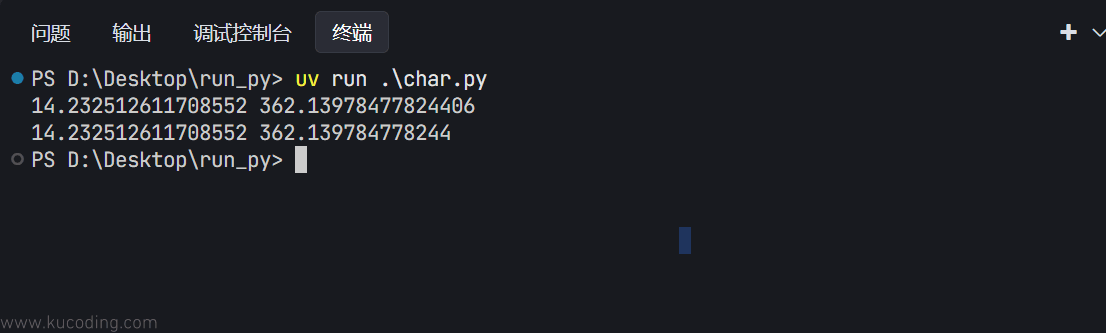

print(mean_absolute_error(y_test,result),mean_squared_error(y_test,result))

print(mae_solver(y_test,result),mse_solver(y_test,result))

结果为:

可以看到,两者的计算结果是一致的。

但我们前面看到,结果的平均值都是22左右,这里平均绝对误差居然就有14,效果非常不好。

出现这个问题的原因主要有两个:

- 没有对数据进行预处理、剔除掉异常数据、规范数据,没有合理利用数据集中提供的其它数据,只随机选取了三个数据。

- 线性回归算法本身并不能很好的反映房价的变化关系,房价是上下不断震荡的,难以用一条直线去预测。

后文我们会学习更多方法来提高房价的预测精度。

6 总结

通过本章的内容,我们大致理解、以及能够简单应用监督学习中的预测方法,对数据集进行训练、以及预测,学习了基本的平方损失函数的使用。

总结来说,机器学习过程往往都包含了训练于预测两部分,训练好的模型可用于对未知数据的预测,训练模型的过程,实际上就是用机器学习算法解决问题的过程,其中用到的平方损失函数、实际上就是其中的损失函数,这个函数的定义很大程度上决定了一个模型最终效果的优劣。

后续,我们也会重点介绍各类损失函数的使用。